2025年末,国家发改委公布了2026年汽车以旧换新的补贴政策,这对2026年汽车市场的高端化发展具有重要意义。2026年汽车以旧换新政策从“定额”调整为“比例+上限”分档,意义重大。短期来看,这一政策有助于稳定大宗消费、释放换购潜力,助力经济增长;长期来看,该政策将推动绿色低碳与产业升级,加速淘汰老旧高排放车辆,强化新能源与高效燃油车的导向,提高财政资金的使用效率。全国统一的规则将压缩套利空间,叠加超长期特别国债的保障,形成政策引导与市场驱动的良性循环,同时促使车企向智能化、高附加值转型,为高质量发展注入新的动能。由于商用车政策基本保持不变,乘用车置换更新补贴单车均值减少约30%,报废更新补贴单车均值减少约20%。此外,2026年商用车免税目录的传承比例较高,因此2026年商用车的表现将更加突出。从第27批减免车辆购置税的新能源汽车车型目录来看,乘用车技术提升迅速,产品升级明显,但入门级车型较少,销量损失较大,因此2026年新能源乘用车将实现高质量发展。

1. 2026年以旧换新政策提升财政资金效率、保障可持续性

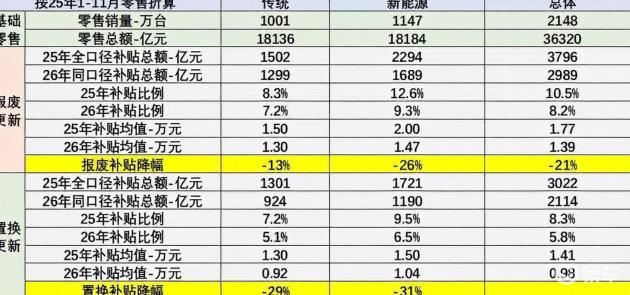

测算从定额补贴转为按比例补贴的单车平均补贴降幅较为复杂,主要涉及2025年的补贴带来的置换车型价格结构特征。

根据商务部发布的政策效果信息,2025年每卖出两辆家用新车就有一辆享受了汽车以旧换新补贴。2025年汽车以旧换新超过1150万辆,其中新能源汽车占比接近60%,报废汽车回收量增长24.5%。

由于测算补贴均值变化主要取决于乘用车销售价格的比例特征,其他因素可视为变化不大。为简化计算,按照乘联分会2025年1-11月的零售车型结构和价格进行测算,默认2025年零售的燃油车和新能源车均来自置换或报废更新。

总体来看,2026年报废更新车型的补贴均值较2025年下降21%,2026年置换更新车型的补贴均值较2025年下降30%。

以旧换新固定补贴改为分档补贴的效果显著,尤其是财政效率提升明显,确保资金全年有效支撑。在相同预算下,满额门槛筛选出更高单价的换购群体,拉动单车成交额与总消费额,减少低价车“躺赚”补贴的现象;上限控制避免豪华车挤占过多资金。预计2026年全年受益于消费升级和政策支持,乘用车市场将呈现前低后高的走势。

2. 汽车减税目录结构分析

第二批新能源车减税目录显示,在补贴推动下,商用车新品较为活跃,货车、客车、专用车目录较2025年同期都有所增长。

而乘用车新品目录逐步缩小,从2024年的92个目录减少到2026年的83个目录。这反映出在政策引导下,乘用车市场相对较为疲软,而商用车电动化发展迅速,市场活跃度不断提升。

3. 免税目录动力结构分析

乘用车以纯电动和插混、增程为主,而商用车从过去以纯电动为主,逐渐发展为插混、增程、氢能全面发展的模式,尤其在货车领域,增程和狭义插混线路都有产品推出,体现了电动化对产品结构的改造。专用车插混车型也大量增加,显示了电动化带来的政策优势。

4. 新能源乘用车重量加大

随着乘用车高端化、大型化的发展,小型车逐渐减少。2月份,小于1090kg的纯电动乘用车没有新产品推出,这反映了按比例补贴政策实施后,小型车产品发展热情下降,而高端大型化产品更受欢迎,因此大于2710kg的产品相对较多。

5. 新能源乘用车续航提升明显

乘用车短里程产品大量减少,而长续航里程产品,尤其是大于700km续航里程的产品推出较多,体现了纯电动车在600-700km以上的续航里程逐渐成为主流。

狭义插混产品也集中在150km左右,增程式产品在150km到300km之间都有产品推出,形成了更加高端多元化的特征。

6. 纯电动乘用车新品:电耗控制优异,技术升级显著

从纯电动车型来看,300-400km续航里程的主要是A00级微型电动车,而A0级车型主要集中在500km以上,更多的产品则集中在700km左右。

近期700km以上续航里程的产品在高端大型化方面较为丰富,但能量密度不是特别高。总体而言,续航里程的百公里电耗较低,部分车型百公里电耗降至10度电左右。

7. 增程式乘用车:油电平衡优化,能效表现突出

这一批增程车型的电耗水平在20度电左右,部分表现较为突出的车型电耗降至15度电左右。能量密度在130左右,与纯电动车基本相当,电池电量在40-50度电之间。

8. 狭义插混乘用车:产品矩阵丰富,奠定发展基础

狭义插混乘用车车型的电耗相对较低,一般在18-20度电之间,整体续航里程在100-200km左右。主要自主品牌大量推出新产品,高端化特征明显,整备质量在2700kg以上的产品较多。